Verdeckte Gewinnausschüttung – die ewige Falle

21.03.2024 Publikationen

Ein Beitrag von

Einführung

Die Problematik der verdeckten Gewinnausschüttung ist ein Dauerthema bei der Besteuerung von Gesellschaften und ihren Aktionären. In der Vergangenheit gaben insbesondere zwei Fälle zu reden: Die Abzugsfähigkeit von konzerninterner Darlehenszinsen und die Lizenzgebühren. Die Erwägungen des Bundesgerichts ("BGer") mahnen zur Vorsicht bei Leistungen an nahestehende Personen.

Die Besteuerung von Unternehmensgewinnen

Eine Schweizer Gesellschaft hat ihren Reingewinn zu versteuern (Gewinnsteuer). Wird dieser Gewinn mittels Dividende an die Gesellschafter ausgeschüttet, ist dieser auf Stufe Gesellschafter bei natürlichen Personen grundsätzlich als Einkommen und bei juristischen Personen als Beteiligungsertrag zu versteuern.

Verdeckte Gewinnausschüttung

Für die Berechnung des steuerbaren Reingewinns werden alle offenen und verdeckten Gewinnausschüttungen berücksichtigt. Eine verdeckte Gewinnausschüttung liegt vor, wenn einem Gesellschafter oder einer ihm nahestehenden Person Leistungen zu Konditionen erbracht werden, die einem unbeteiligten Dritten so nicht gewährt worden wären (sog. Drittmannsvergleich oder "dealing at arm's length"). Wie die nachfolgenden Beispiele zeigen, können die gewöhnlichsten Geschäftsvorgänge als verdeckte Gewinnausschüttung qualifiziert werden.

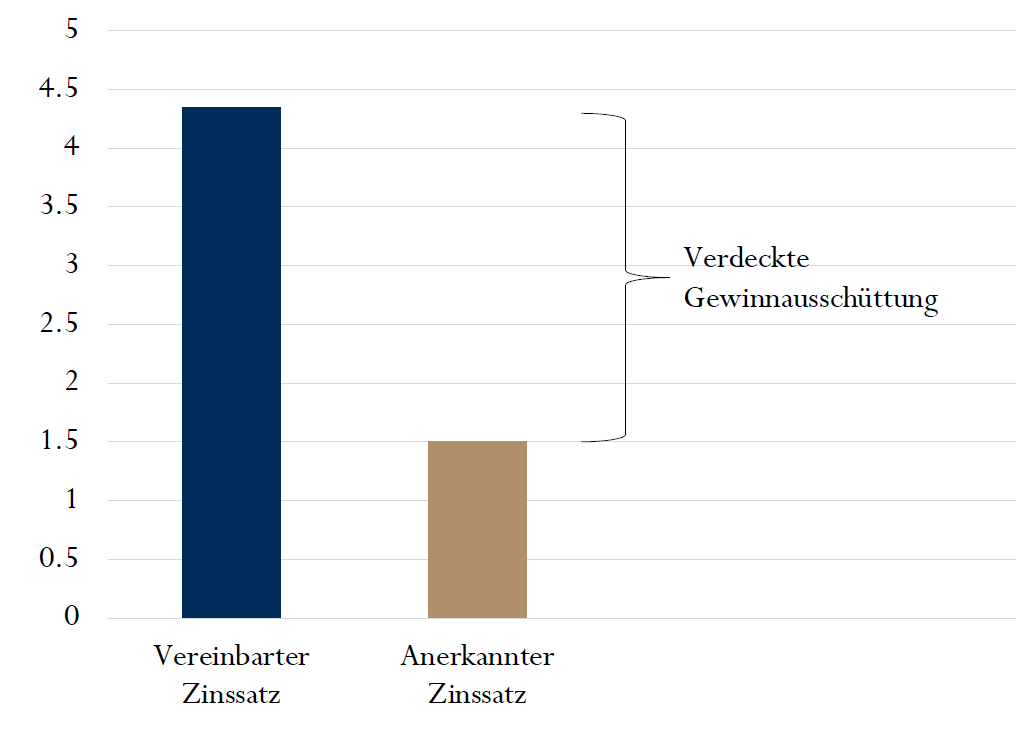

Urteil 2C_877/2021: Darlehen

Die Gesellschaft A hatte von ihrer Aktionärin, Gesellschaft B, ein Aktionärsdarlehen in Höhe von CHF 9'000'000 mit einem jährlichen Zinssatz von 4.35% erhalten. Nachdem die Steuerbehörde den jährlichen Zins als verdeckte Gewinnausschüttung qualifizierte, gelangte die Gesellschaft A bis vor BGer.

Die Eidgenössische Steuerverwaltung publiziert jährlich ein "Rundschreiben steuerlich anerkannte Zinssätze für Vorschüsse oder Darlehen in Schweizer Franken". Das BGer stellte fest, dass der vereinbarte Zinssatz deutlich über dem Zinssatz gemäss diesem Rundschreiben (1.5%) lag. Der Zins hielt damit nach Ansicht des BGer dem Drittmannsvergleich nicht stand, weshalb die Differenz zwischen vereinbartem (4.35%) und anerkanntem Zinssatz (1.5%) als verdeckte Gewinnausschüttung qualifiziert wurde.

Urteil 2C_824/2021, 2C_825/2021: Lizenzgebühr

Gesellschaft A erzielte im Jahr 2022 einen Nettoumsatz in der Höhe von CHF 1'415'462. Im gleichen Jahr bezahlte sie ihrer Schwestergesellschaft B Lizenzgebühren in der Höhe von CHF 728'032. Danach wies Gesellschaft A noch einen Reingewinn von CHF 53'882 und damit eine Reingewinnmarge von 3.8% aus.

Das BGer leitete aus der tiefen Marge von 3.8% ab, dass einer unabhängigen Drittperson niemals Lizenzzahlungen in dieser Höhe ausgerichtet worden wären. Es stützte deshalb das Urteil der Vorinstanz, welche die Lizenzgebühr grösstenteils (im Umfang von CHF 655'228) als geschäftsmässig unbegründet und damit als verdeckte Gewinnausschüttung qualifizierte.

Fazit

Diese Rechtsprechung zur verdeckten Gewinnausschüttung betont erneut die grosse Bedeutung des Drittmannsvergleichs bei Leistungen an nahestehende Personen. Schauen Sie deshalb in solchen Fällen immer genau hin.