Homeoffice – Wo bin ich steuerpflichtig?

22.02.2024 Publikationen

Ein Beitrag von

Einführung

Die Möglichkeit für Homeoffice ist aus der modernen Arbeitswelt nicht mehr wegzudenken. Die Arbeit soll ortsunabhängig – zuhause, in der Ferienwohnung oder gar im Ausland – verrichtet werden können. Doch wie ist steuerrechtlich damit umzugehen?

Ausgangslage

Nicht nur der Wohnsitz begründet eine Steuerpflicht. Auch aufgrund einer wirtschaftlichen Beziehung, wie beispielsweise erbrachter Arbeitsleistung, kann eine Person einer beschränkten Steuerpflicht unterliegen. Relevant wird dies insbesondere, wenn sich Wohnsitz und Arbeitsort an unterschiedlichen Orten befinden (wie dies auch bei Homeoffice der Fall sein kann).

Homeoffice im Inland

Befinden sich Arbeits- und Wohnort im gleichen Kanton, erübrigt sich die Frage, welchem Kanton das Besteuerungsrecht zusteht. Liegen Arbeits- und Wohnort jedoch in unterschiedlichen Kantonen, muss die Frage nach der Begründung einer Betriebsstätte gestellt werden. Zu denken ist beispielsweise an die Arbeitsleistung eines geschäftsführenden oder leitenden Angestellten, welche dauernd im Homeoffice erbracht wird. Gemäss aktueller Praxis kann eine solche Konstellation sehr nahe an die Qualifikation als steuerliche Betriebsstätte kommen. Damit ist sowohl die Steuerpflicht der Arbeitgeberin, als auch des leitenden Angestellten am Ort der Arbeitsleistung (Homeoffice) zu prüfen.

In jedem Fall, auch bei Homeoffice, steht dem Arbeitnehmer der Abzug der "übrigen Berufskosten" zu. Zu denken ist zum Beispiel an die Kosten für das Arbeitszimmer oder Aufwendungen für IT.

Grenzüberschreitendes Homeoffice

In internationalen Verhältnissen gilt das Arbeitsortprinzip: Einkommen aus unselbständiger Erwerbstätigkeit wird in dem Staat besteuert, in welchem diese physisch ausgeübt wird (unabhängig von der Hierarchiestufe des Arbeitnehmers).

Somit sind sämtliche im Ausland wohnhaften, aber in der Schweiz arbeitenden Arbeitnehmer mit ihrem Erwerbseinkommen in der Schweiz beschränkt steuerpflichtig. Arbeiten sie im Homeoffice, kann der ausländische Wohnsitzstaat den Erwerb am Wohnsitz besteuern. Umgekehrt kann auch ein Schweizer Arbeitnehmer im Ausland arbeiten und dort steuerpflichtig werden. Dies bedeutet, dass ein Schweizer Arbeitgeber für seinen Arbeitnehmer im Ausland Steuern in Abzug bringen muss, sofern dieser im ausländischen Homeoffice arbeitet.

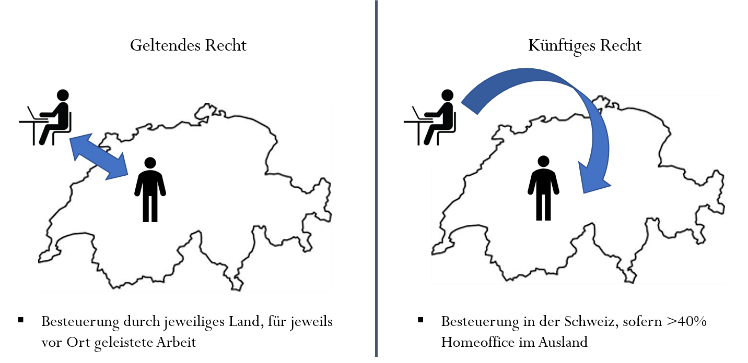

Beispiel

Zwischen der Schweiz und Frankreich wurde im letzten Jahr ein Zusatzabkommen zum bestehenden Doppelbesteuerungsabkommen unterzeichnet. Grenzgänger, die unter dieses Zusatzabkommen fallen, entrichten seit dem 1. Januar 2023 Quellensteuer auf dem gesamten Arbeitseinkommen in der Schweiz, sofern sie nicht mehr als 40% der Arbeitszeit im Homeoffice in Frankreich leisten. Das Gleiche gilt natürlich auch in der entgegengesetzten Richtung.

Fazit

Der Steuer-Himmel über dem Homeoffice lichtet sich langsam. Es empfiehlt sich jedoch nach wie vor, bei Unklarheiten die Fachfrau beizuziehen.