Steuerbelastung nach Kantonshauptorten

Ein Beitrag von

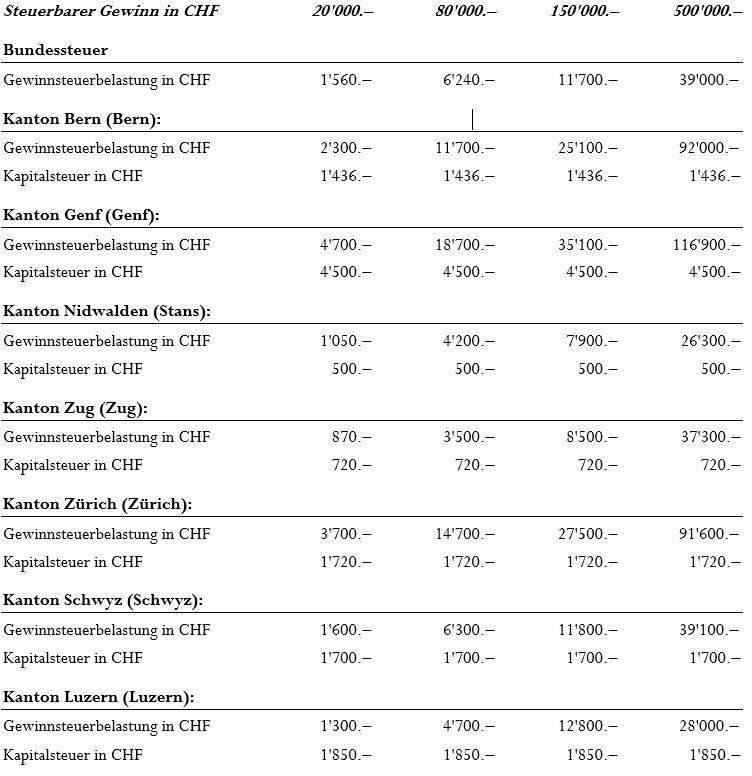

Steuerbelastung von juristischen Personen nach Kantonshauptorten

Die Tarife für die Kantons- und Gemeindesteuern sind, im Gegensatz zur Bundessteuer (netto 7.8 %), progressiv ausgestaltet. Sie variieren von Kanton zu Kanton zwischen 4.5 % und 16 % und können ebenfalls vom steuerbaren Gewinn abgezogen werden. Die folgenden Beispiele basieren auf einem Kapital von CHF 1'000'000.00 sowie dem Gemeindesteuersatz der jeweiligen Kantonshauptstadt (Stand 31. Dezember 2017). Erträge aus Beteiligungen von über 10 % oder aus Beteiligungsrechten im Verkehrswert von mindestens CHF 1 Mio. profitieren vom sogenannten Beteiligungsabzugs. Die nachfolgenden Steuerbeträge basieren auf einer ungefähren Berechnung ohne Berücksichtigung von Besonderheiten des konkreten Einzelfalls.

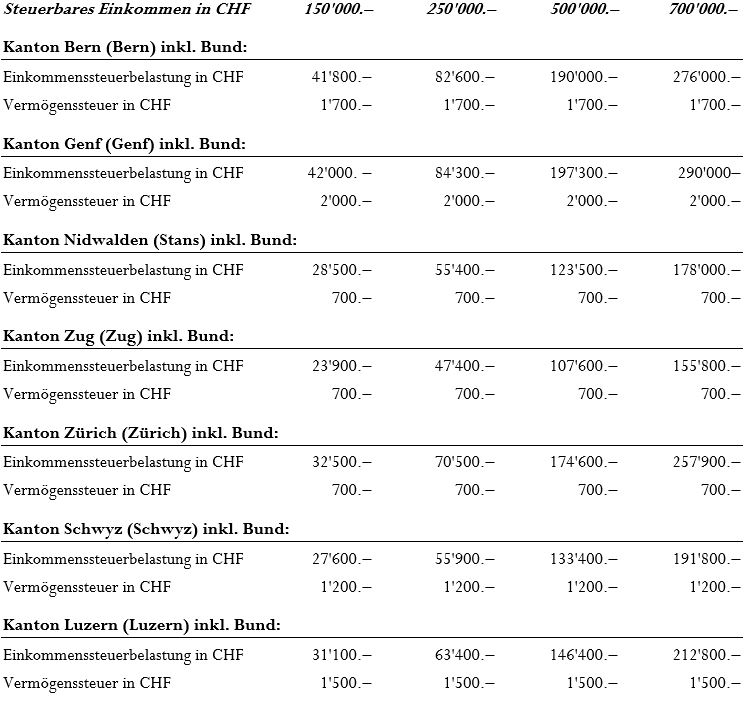

Steuerbelastung von natürlichen Personen nach Kantonshauptorten

Da die Steuersätze zwischen den Kantonen und die Steuerfüsse innerhalb der Gemeinden erheblich variieren, kann die Wohnsitzwahl auf die Steuerbelastung eine grosse Auswirkung haben. Die nachfolgenden Steuerbeträge basieren auf einer ungefähren Berechnung ohne Berücksichtigung von Besonderheiten des konkreten Einzelfalls und unter der Annahme, dass die steuerpflichtige Person ein Vermögen von CHF 500'000 besitzt, sowie unverheiratet und konfessionslos ist.