November 2020 - Womit finanziert sich der Bund eigentlich?

Ein Beitrag von

Einleitung

Um seine Aufgaben erfüllen zu können, muss sich der Staat die dafür notwendigen finanziellen Mittel beschaffen. Im Jahre 2019 waren die CHF 74.474 Mia.. Es stellt sich die Frage: Woher kommen diese Mittel? Der Staat erhebt insbesondere Abgaben in der Form von Steuern oder Kausalabgaben ("ordentliche Einnahmen"). Zudem finanziert er sich aus weiteren Quellen, wie etwa aus Gewinnen seiner öffentlichen Unternehmungen oder Erträgen aus dem Finanzvermögen ("ausserordentliche Einnahmen"). In Zeiten, in welchen die Mittel knapp werden, ist es interessant zu sehen, woher der Staat sein Einkommen generiert.

Und so sieht die Zusammensetzung aus

Der Bund darf aufgrund des Prinzips der Einzelermächtigung Steuern nur dort erheben, wo er durch die Bundesverfassung dazu ermächtigt wird. Dies ist geschehen für die direkte Bundessteuer (Art. 128 BV), die Mehrwertsteuer (Art. 130 BV), die Verrechnungssteuer und die Stempelabgaben (Art. 132 BV), Zölle (Art. 133 BV) und besondere Verbrauchssteuern auf Tabak und Tabakwaren, gebrannten Wassern, Bier, Automobilien sowie Erdgas, Erd- und anderen Mineralölen (Art. 131 BV). Vermögens-, Erbschafts-, Schenkungs- oder Grundstückgewinnsteuern darf er nicht erheben. Diese sind den Kantonen vorbehalten.

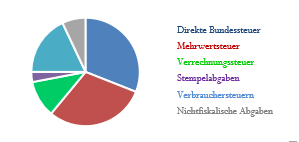

Die Mehrwertsteuer (MWSt) machte im Jahr 2019 30 % der ordentlichen Einnahmen oder CHF 22.5 Mia. aus. Damit ist sie zusammen mit der direkten Bundessteuer, welche 31 % oder CHF 23.3 Mia. zum Bundeshaushalt beisteuern, die wichtigste Einnahmequelle des Bundes. Bei der Einkommen- und Gewinnsteuer entfallen ca. je die Hälfte auf die natürlichen und auf die juristischen Personen.

Der Anteil der Verrechnungssteuer (VSt) an den ordentlichen Einnahmen betrug 2019 11 %. Besteuert werden Kapitalerträge wie Dividenden und Zinsen. Dieser hohe Anteil an VSt erstaunt, ist sie doch primär eine Sicherungssteuer, welche bei ordentlicher Deklaration des Einkommens vollständig oder teilweise zurückgefordert werden kann. 2019 wurden von den CHF 38.7 Mia. an erhobenen VSt bloss CHF 28.9 Mia. zurückgefordert. Die Differenz von ca. CHF 9 Mia. verblieben aufgrund von Doppelbesteuerungsabkommen beim Bund oder gingen schlicht vergessen.

11% kamen von den Verbrauchssteuern wie zum Beispiel der Tabak- oder der Mineralölsteuer. Davon sind ca. ¾ zweckgebunden, was bedeutet, dass deren Verwendungszweck vom Gesetz vorgegeben ist. Die Erträge der Tabaksteuer werden verwendet, um den Bundesbeitrag an die AHV mitzufinanzieren.

Die Stempelabgaben trugen knapp 3 % oder CHF 2.1 Mia zu den ordentlichen Einnahmen bei. Davon stammt mehr als die Hälfte aus der Umsatzabgabe auf Börsentransaktionen.

Der Rest fällt auf die übrigen Fiskaleinnahmen wie zum Beispiel die Schwerverkehrsabgabe oder die CO2 Abgabe.

Fazit

Die Corona-bedingten Kosten der ersten Welle betragen knapp CHF 30 Mia.. Davon entfallen CHF 17 Mia. auf die grundsätzlich rückzahlbaren COVID-19 Kredite. Ein vielleicht nicht mehr ganz so hoher Betrag an Staatshilfen dürfte durch die zweite Welle der Pandemie nun nocheinmal dazukommen. Gleichzeitig ist die Wirtschaftsleistung gesunken. Schätzungen gehen von 20%-30% aus. Dies wird sich auf die Steuereinnahmen auswirken. Wer wenig verdient, zahlt weniger Einkommen- und Gewinnsteuern (Direkte Bundessteuer). Zudem werden die Mehrwertsteuereinnahmen aufgrund des sinkenden Konsums zurückgehen. Sämtliche Prognosen gehen ab 2021 von einer negativen Staatsrechnung aus und das für mehrere Jahre.

Wenn wir auch in Zukunft lieber in Forschung und Bildung, anstatt in Schuldzinsen investieren wollen, gilt es nun, die Ärmel hochzukrempeln.