März 2022 - OECD-Mindeststeuer in der Schweiz

Ein Beitrag von

Einführung

Um Doppelbesteuerungen zu verhindern, bestehen weltweit rund 3'000 Doppelbesteuerungsabkommen (DBA). Das zentrale Basisdokument für die DBA ist das OECD Musterabkommen. Dieses wird fortlaufend den von der Politik gefassten Entscheidungen angepasst.

2-Säulen-Ansatz

Eine solche Anpassung hat die OECD am 8. Oktober 2021 angekündigt. Diese wird von 137 der 141 Mitgliedstaaten des zuständigen Gremiums der OECD unterstützt. Die Anpassung befasst sich mit neuen Besteuerungsregeln grosser, international tätiger Unternehmen. Die OECD schlägt die Einführung von zwei, voneinander unabhängigen, neuen Besteuerungsgrundsätzen (sog. 2-Säulen Modell) vor:

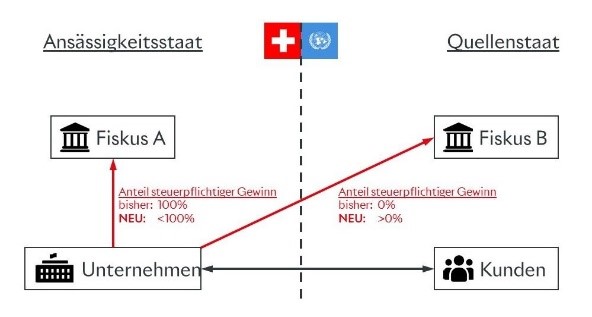

Säule 1 - formell: > € 20 Mia. Umsatz & > 10% Gewinnmarge

Quelle: Schweizerische Bankenvereinigung

Der im Quellenstaat B erwirtschaftete Gewinn eines im Staat A ansässigen Unternehmens (ohne physische Präsenz im Quellenstaat B) soll neu auch im Quellenstaat B im Verhältnis zu dem dort erzielten Umsatz besteuert werden.

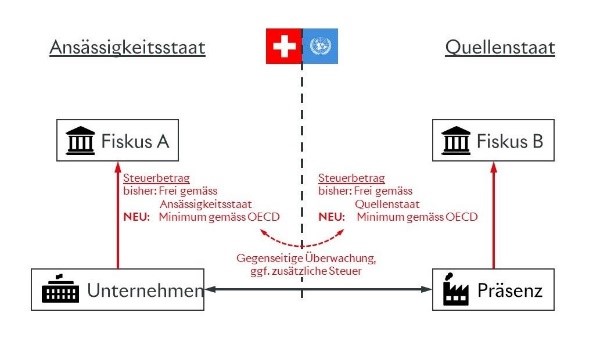

Säule 2 - materiell: > € 750 Mio. Umsatz

Quelle: Schweizerische Bankenvereinigung

Einführung eines Mindeststeuersatzes von 15% auf der Basis einer international vereinheitlichten Bemessungsgrundlage. Säule 1 und 2 sind voneinander unabhängig und können somit auch kumulativ zur Anwendung kommen.

Die Mindestbesteuerung von 15% ist zwingend. Sollte diese Schwelle in einem Staat nicht erreicht werden, ist die Differenz zwischen der effektiven Steuerbelastung und der geforderten Mindeststeuerbelastung in dem Staat nachzubesteuern, in dem sich die oberste Muttergesellschaft der betroffenen Unternehmensgruppe befindet.

Umsetzung in der Schweiz

Die Schweiz hat den neuen Mindestbesteuerungsregeln zugestimmt, damit international tätigen Unternehmen mit Sitz in der Schweiz keine Nachteile erwachsen. Die Umsetzung beansprucht jedoch, vor allem auf Stufe der OECD und des internationalen Rechts, mehr Zeit als geplant. Der Bundesart führt den Mindeststeuersatz von 15% deshalb mittels einer temporären Verordnung auf den 1. Januar 2024 ein. Die formelle gesetzliche Grundlage wird im Anschluss daran im ordentlichen Gesetzgebungsverfahren ausgearbeitet.

Auswirkungen auf die Schweiz

Die sich in gewissen Kantonen ergebende Steuererhöhung muss kompensiert werden, da die Standortattraktivität nicht leiden soll und darf. Der Bundesrat hat deshalb beschlossen, ein Paket mit verschiedenen inner-schweizerischen Massnahmen umzusetzen. Ein erster Versuch dazu ist mit der Gutheissung des Referendums gegen die Abschaffung der Emissionsabgabe jedoch gescheitert.

Im Endeffekt wird damit gerechnet, dass Staaten mit einem grossen Markt wie China, Indien oder die USA, von den neuen Regelungen profitieren werden. KMU, welche die Umsatzschwellen nicht erreichen, sind von den Anpassungen nicht betroffen, zumindest nicht direkt. Indirekt werden sie die erhöhte Steuerlast ihrer Lieferanten allenfalls beim Einkauf zu spüren bekommen.