April 2022 - Steuern auf E-Zigaretten?

Ein Beitrag von

Einführung

Die Tabaksteuer soll als Präventionsmassnahme die Bevölkerung vom Tabakkonsum abhalten. Insbesondere bei jungen Menschen kann ein hoher Preis den Konsum reduzieren. Der durch die Tabaksteuer eingenommene Ertrag fliesst der AHV zu.

Tabaksteuer als besondere Verbrauchssteuer

Eine besondere Verbrauchssteuer belastet und steuert dadurch den Verbrauch von bestimmten Waren. In der Schweiz kennen wir auf Bundesebene verschiedene solcher Verbrauchssteuern: Die Tabaksteuer, die Biersteuer, die Mineralölsteuer, die Automobilsteuer oder die Steuer auf Spirituosen. Jährlich werden durch die Tabaksteuer rund CHF 2.1 Mia. generiert, was ca. 5% der jährlichen AHV-Finanzierung entspricht.

Die Tabaksteuer beschlägt in der Schweiz gewerbsmässig hergestellte, verbrauchsfertige sowie eingeführte Tabakfabrikate und Ersatzprodukte. Die gesetzliche Grundlage ist in der Bundesverfassung (Art. 131 Abs. 1 lit. a) sowie im Bundesgesetz über die Tabakbesteuerung vom 21. März 1969 und der Verordnung über die Tabakbesteuerung vom 14. Oktober 2009 verankert.

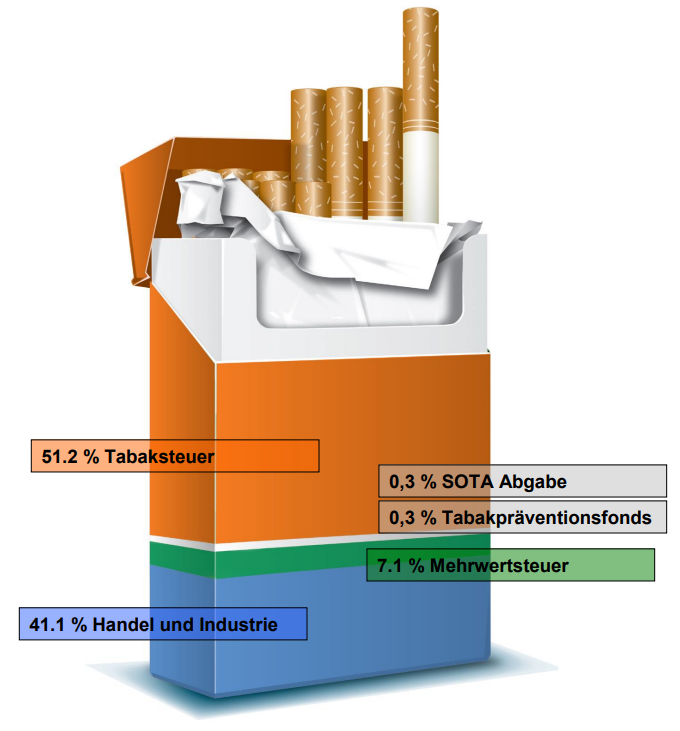

Zusammensetzung des Verkaufspreises

Bei einer Zigarettenpackung der meistverkauften Sorte ergeben sich folgende (Steuer-)Anteile:

(Quelle: Bundesamt für Zoll und Grenzsicherheit BAZG, 18.02.2022)

Die Tabaksteuer pro Packung beträgt somit knapp CHF 5.00.

E-Zigaretten

E-Zigaretten werden zurzeit noch nicht besteuert. Dies soll sich jedoch ändern. Steuern sollen dabei auf den "Liquids" erhoben werden. Bei den "Liquids" handelt es sich um die Flüssigkeit, welche in den E-Zigaretten verdampft wird.

Die geplante Besteuerung von E-Zigaretten soll im Vergleich zu den herkömmlichen Zigaretten ca. 77% tiefer ausfallen. Damit soll dem reduzierten Schädigungspotential von E-Zigaretten Rechnung getragen werden. Denn letzten Endes ist die Tabaksteuer auch eine (untechnische) Lenkungsabgabe.

Der Bundesrat geht davon aus, dass mit der geplanten Besteuerung von E-Zigaretten jährlich rund CHF 15.5 Mio. Mehreinnahmen generiert werden können, welche zweckgebunden für die Mitfinanzierung der AHV und IV verwendet werden sollen.

Europäischer Ländervergleich

Der von der Lungenliga Schweiz veröffentlichte Ländervergleich zeigt, dass ein hoher Zigarettenpreis den Tabakkonsum reduziert. Gemäss dieser Studie ist die Steuerbelastung von Zigaretten in der Schweiz tief. Die WHO empfiehlt eine minimale totale Steuerbelastung auf Zigaretten von 75% des Verkaufspreises. Die Schweiz liegt mit ca. 60% deutlich darunter.

Ausblick

Die Vernehmlassung zum neuen Tabaksteuergesetz dauerte bis zum 31. März 2022. Derzeit werden die Ergebnisse ausgewertet. Der Gesetzesentwurf ist im Laufe des Jahres 2022 zu erwarten. Dann muss er durch die Räte. Je nach Ausgestaltung ist ein Referendum nicht ausgeschlossen. Ein Inkrafttreten des neuen Tabaksteuergesetzes vor Ende 2023 ist somit kaum zu erwarten.