Oktober 2022 - Lebensversicherungen der freien Vorsorge 3b

Ein Beitrag von

Einführung

Im Rahmen der freien Vorsorge (Säule 3b) können Lebensversicherungen abgeschlossen werden, welche die finanzielle Absicherung der Risiken Alter, Tod, Invalidität oder die Erreichung von mittel- bis langfristigen Sparzielen bezwecken. Mit Blick auf die Steuerfolgen bei der Auszahlung ist Einiges zu beachten. Steuerlich interessant sind insbesondere die rückkaufsfähigen Kapitalversicherungen.

Lebensversicherungen der freien Vorsorge 3b

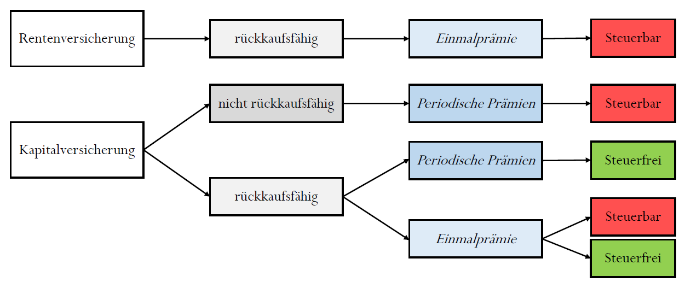

Lebensversicherungen können je nach Ausgestaltung steuerfrei ausbezahlt werden:

Die Begriffe

Je nach versichertem Ereignis spricht man von Erlebensfall-, Todesfall- oder gemischten Versicherungen.

Bei einer Kapitalversicherung wird die Leistung in Kapitalform ausbezahlt (Einmalzahlung oder Raten). Die Rentenversicherung sieht hingegen vor, dass ab einem vereinbarten Fälligkeitstermin eine periodische Rente ausbezahlt wird.

Der Begriff "Einmalprämie" trügt – denn anders als zu erwarten wäre, fallen auch mehrfache Prämienzahlungen unter diesen Begriff, wenn (1) eine Gesamtverpflichtung vorliegt und (2) die Zahlung nicht eindeutig periodisch und planmässig geregelt ist.

Private Lebensversicherungen werden für die Absicherung von Risiken von Privatpersonen abgeschlossen. Als geschäftlich gelten bspw. Lebensversicherungen, die das Todesfallrisiko oder Ausscheiden von Inhabern von Einzelfirmen oder Schlüsselpersonen absichern.

Kapitalversicherungen: (nicht) rückkaufsfähig

Sofern der Eintritt des versicherten Ereignisses während der Vertragsdauer gewiss ist und die Prämien für mindestens drei Jahre entrichtet wurden, handelt es sich um eine rückkaufsfähige Kapitalversicherung. Ist ungewiss, ob das versicherte Ereignis überhaupt eintritt, handelt es sich um nicht rückkaufsfähige Kapitalversicherungen.

Bei rückkaufsfähigen Kapitalversicherungen hat der Versicherungsnehmer das Recht, den Versicherungsvertrag aufzulösen und den sog. Rückkaufswert zu erhalten.

Einkommens- und Vermögenssteuer

Die Einzahlungen können von der Einkommenssteuer grundsätzlich nicht abgesetzt werden, mit Ausnahme des in einem beschränkten Rahmen möglichen Pauschalabzugs für geleistete Versicherungsprämien. Der Rückkaufswert wird während der Laufzeit als Vermögen besteuert.

Steuerfreiheit bei Auszahlung

Vermögensanfälle aus rückkaufsfähigen privaten Kapitalversicherungen unterliegen im Gegensatz zu den anderen Formen der Lebensversicherung in der Regel nicht der Einkommensteuer.

Bei einer rückkaufsfähigen privaten Kapitalversicherung mit Einmalprämie sind die Vermögenserträge (Zinsen) nur steuerfrei, wenn diese:

- Vorsorgecharakter aufweisen (Leistungsauszahlung erfolgt nach dem vollendeten 60. Altersjahr des Versicherten und aufgrund eines mindestens fünfjährigen Vertragsverhältnisses);

- ohne unzulässiges Fremdkapital finanziert wird; und

- von der ESTV als rückkaufsfähige private Kapitalversicherung mit Einmalprämie eingestuft wird (Liste ESTV).

Die Erträge auf nicht rückkaufsfähigen Lebensversicherungen sowie auf rückkaufsfähigen Rentenversicherungen sind indes steuerbar in jenem Steuerjahr, in welchem sie anfallen.