Juni 2023 - Die Heiratsstrafe – wer hat's erfunden?

Ein Beitrag von

Einführung

Mit der Volksinitiative "Für eine zivilstandsunabhängige Individualbesteuerung" liegt ein neuer Vorschlag für die Abschaffung der sogenannten Heiratsstrafe vor. Der Bundesrat schickt einen indirekten Gegenvorschlag ins Rennen. Doch was bezweckt die Individualbesteuerung und welche Folgen ergeben sich?

Status Quo

Nach geltendem Recht werden Ehepartner gemeinsam besteuert. Bei zwei Einkommen führt das aufgrund des progressiven Steuersatzes zu einer höheren Steuerbelastung, als wenn die beiden Ehegatten je einzeln besteuert würden. Zur Abmilderung kennt das Steuerrecht einen Abzug für Ehepaare sowie einzelne Kantone (AG, BL und GE) den Splittingtarif. Nach diesem wird das Einkommen der Ehepartner zwar weiterhin zusammen veranlagt, jedoch zum Steuersatz, welcher für die Hälfte des steuerbaren Einkommens zur Anwendung käme. Die grossen und bevölkerungsreichen Kantone wie BE, ZH, LU oder ZG wenden jedoch nach wie vor den unvorteilhaften Verheiratetentarif an.

Weitere Informationen dazu finden Sie auch in der GHR TaxPage 01-2021.

Die Initiative

Ziel der Volksinitiative für eine Individualbesteuerung ist die Beseitigung der steuerlichen Mehrbelastung von Ehepaaren und Familien. Entsprechend soll Art. 127 Abs. 2bis der Bundesverfassung ergänzt werden: Natürliche Personen werden unabhängig von ihrem Zivilstand besteuert.

Durch die zivilrechtliche Zuweisung der Einkünfte und Vermögenswerte der Ehepartner kann die Ungleichbehandlung von verheirateten und unverheirateten Personen beseitigt werden. Der Zivilstand soll steuerrechtlich weder Vor- noch Nachteile mit sich bringen. Zusätzlich werden Anreize für Zweitverdienende gesetzt, sowie die Chancengleichheit und Gleichstellung gefördert.

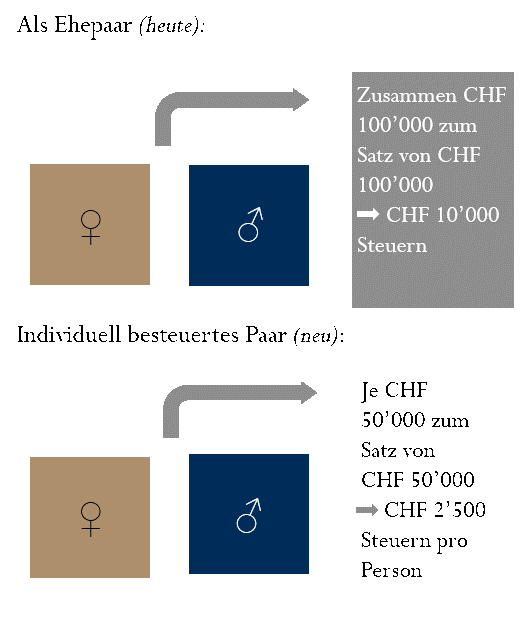

Steuerfolgen

Die Höhe der Steuer richtet sich nach dem Einkommen des einzelnen Steuerpflichtigen und ist somit unabhängig von dessen Zivilstand. Bei Ehepaaren mit einem Einkommen von je CHF 50'000 bedeutet dies folgendes:

Im vorstehenden Beispiel halbiert sich die Steuerlast somit von CHF 10'000 auf CHF 5'000.

Indirekter Gegenvorschlag

Der Bundesrat empfiehlt, die Initiative abzulehnen und stellt dieser ein Gesetzesprojekt als indirekten Gegenvorschlag entgegen. Neben der individuellen Besteuerung sind weitere Begleitmassnahmen vorgesehen. So sollen ein erhöhter Kinderabzug sowie ein Abzug für Alleinstehende und Alleinerziehende eingeführt werden. Für Ehepaare mit nur einem Einkommen wurde je eine Variante mit und eine Variante ohne Sonderabzug vorgeschlagen.

Das Resultat der Vernehmlassung steht noch aus. Bleibt zu hoffen, dass Bundesrat und Parlament aus früheren Abstimmungsniederlagen gelernt haben, dass man Steuervorlagen nicht überladen darf.