September 2023 - Steuerfreier Verkauf von Mitarbeiteraktien?

Ein Beitrag von

Einführung

Mitarbeiteraktien sind ein zunehmend verbreitetes und beliebtes Mittel, um Arbeitnehmende am Erfolg ihrer Arbeitgeberin zu beteiligen. Damit der spätere Verkauf der Beteiligung steuerfrei ist, müssen jedoch bestimmte Regeln beachtet werden.

Mitarbeiteraktien und Gründeraktien

Für die Steuerfolgen muss zunächst zwischen Mitarbeiter- und Gründeraktien unterschieden werden. Als Gründeraktien gelten ausschliesslich die bei der Gründung gezeichneten Aktien, unabhängig davon, ob der Gründer Arbeitnehmer der Gesellschaft ist oder nicht. Mitarbeiteraktien werden demgegenüber dem Arbeitnehmenden von seiner Arbeitgeberin aufgrund von dessen Arbeitsverhältnis übertragen.

Formel- und Verkehrswert

Für die steuerliche Beurteilung der Mitarbeiteraktien wird von den Steuerbehörden auf eine Bewertung der Aktien abgestellt. Bei nicht börsenkotierten Aktien liegt typischerweise kein Marktwert vor, welcher als anerkannter Verkehrswert herangezogen werden könnte. In der Regel wird deshalb auf einen nach anerkannter Methode berechneten Formelwert abgestellt.

Steuerfolgen bei der Ausgabe

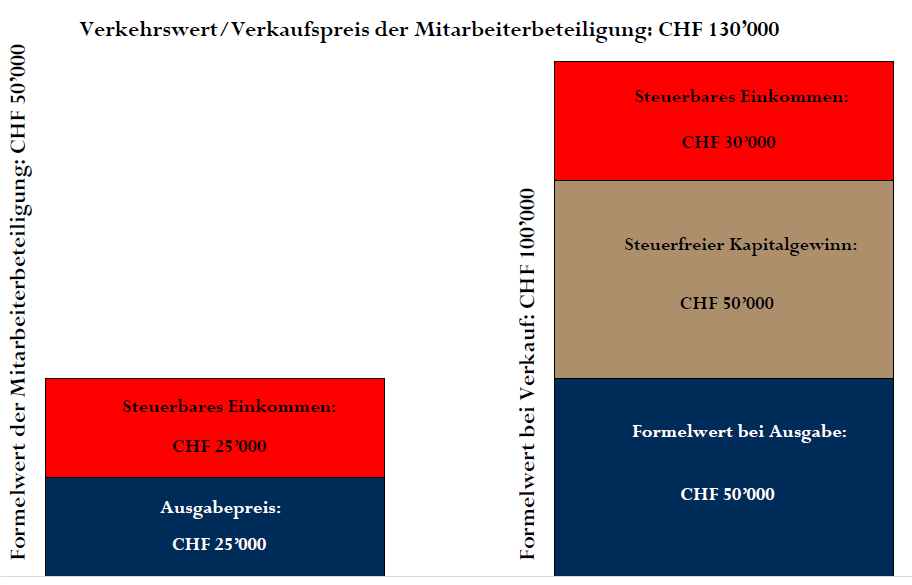

Werden die Mitarbeiteraktien den Arbeitnehmern gratis oder zu einem Vorzugspreis übertragen, stellt die Differenz zum Verkehrs- bzw. Formelwert steuerbares Einkommen dar. Neben der Einkommenssteuer sind auf diesen Betrag auch Sozialversicherungsbeiträge zu entrichten. Bei der Ausgabe profitieren somit Arbeitgeber und Arbeitnehmer von einer (zu) tiefen Bewertung der Mitarbeiteraktien.

Die mit der Ausgabe der Beteiligungen verbundenen Steuerfolgen können durch die Vereinbarung einer Veräusserungs-Sperrfrist reduziert werden. Die ESTV hat die anwendbaren Reduktionsschritte in ihrem Kreisschreiben Nr. 37 publiziert.

Steuerfolgen beim Verkauf

Beim Verkauf von Gründeraktien wird grundsätzlich ein steuerfreier Kapitalgewinn erzielt. Auch beim Verkauf von Mitarbeiteraktien erzielt der Veräusserer grundsätzlich einen steuerfreien Kapitalgewinn, doch muss genau hingeschaut werden. Steuerfrei ist nur jener Teil des Gewinns, welcher sich auf Basis derselben Berechnung (in der Regel der Formelwert) ergibt. Bezahlt ein Käufer im Verkaufsfall einen über den formelwert hinausgehenden Kaufpreis (sog. "Übergewinn"), so stellt dieser Teil beim verkaufenden Mitarbeiter steuerbares und sozialabgabepflichtiges Erwerbseinkommen dar.

In der Praxis kommt die aufgezeigte Konstellation regelmässig vor. Die Besteuerung des Übergewinns als Erwerbseinkommen entfällt, wenn der Verkauf nach einer ununterbrochenen Haltedauer von 5 Jahren erfolgt. Diesfalls qualifiziert der gesamte Verkaufserlös als steuerfreier, privater Kapitalgewinn.

Fazit

Um bei einem Verkauf nicht mit ungewollten Steuerfolgen konfrontiert zu werden, lohnt sich eine langfristige Planung. Die Einholung eines verbindlichen Steuerrulings ist zwingend.