Das Aktienkapital nach neuem Recht

14.06.2022 Publikationen

Ein Beitrag von

Einführung

Das ab 1. Januar 2023 geltende neue Aktienrecht soll Schweizer Kapitalgesellschaften mehr Flexibilität hinsichtlich ihrer Kapitalstruktur bringen. So kann eine Gesellschaft nicht nur ein Kapitalband (siehe GHR TaxPage 11-2021) einführen, es wird künftig auch möglich sein, das Aktienkapital auf Fremdwährung lauten zu lassen.

Status quo

Bereits das geltende Recht erlaubt die Buchführung und Rechnungslegung in einer für die Geschäftstätigkeit wesentlichen Währung. Allerdings müssen diese Zahlen zusätzlich in Schweizer Franken (CHF) angegeben werden. Die verwendeten Umrechnungskurse sind im Anhang offenzulegen und bei Bedarf zu erläutern.

Das Aktienkapital muss nach aktuellem Recht immer in CHF lauten und alle kapitalbezogenen Aspekte sind in CHF zu beurteilen. Deshalb sind heute Dividendenbeschlüsse, Reservebildungen, Kapitalverluste oder eine Überschuldung stets in CHF auszuweisen.

Die Steuergesetze äussern sich nicht dazu, ob für die Ermittlung des steuerbaren Gewinns die Jahresrechnung in der verwendeten Fremdwährung oder die Zahlen in CHF massgebend sein sollen. Das führt in der Praxis nicht selten zu Schwierigkeiten. Die kantonale Vielfalt bei der Handhabung des Themas verschärft das Problem.

Neuerungen per 1. Januar 2023

Das Aktienkapital kann ab 1. Januar 2023 auf eine für die Geschäftstätigkeit wesentliche ausländische Währung lauten. Der Bundesrat legt die zulässigen ausländischen Währungen fest. Wird von dieser Möglichkeit Gebrauch gemacht, müssen die Buchführung und Rechnungslegung in derselben Währung erfolgen.

Für die Gesellschaft mit beschränkter Haftung (GmbH) wird dieselbe Regelung greifen. Somit kann auch das Stammkapital neu auf eine ausländische Währung lauten.

Konsequenterweise werden auch sämtliche kapitalbezogenen Aspekte in der entsprechenden Fremdwährung beurteilt und verbucht werden.

Steuerrechtliche Auswirkungen

Diese neuen Regelungen führen zu einer Anpassung des Bundesgesetzes über die direkte Bundessteuer (DBG) und des Bundesgesetzes über die Harmonisierung der direkten Steuern der Kantone und Gemeinden (StHG).

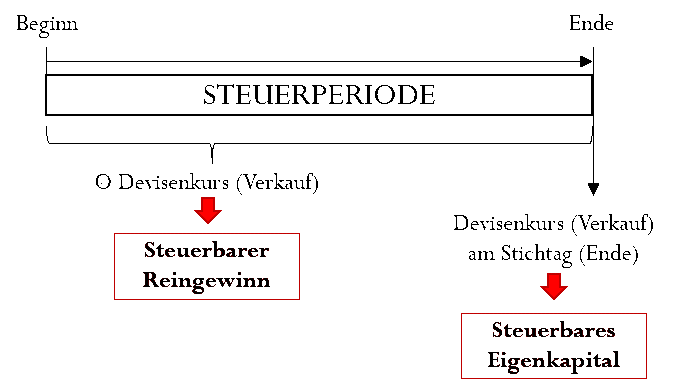

Da die Steuern nach wie vor in CHF zu entrichten sind, müssen der steuerbare Reingewinn und das steuerlich relevante Eigenkapital in CHF umgerechnet werden. Als Umrechnungskurs wird der durchschnittliche Devisenkurs (Verkauf) der Steuerperiode massgebend sein. Dies gilt auch bei unterjähriger Steuerpflicht.

Für die Umrechnung des steuerbaren Eigenkapitals wird der Devisenkurs (Verkauf) am Ende der Steuerperiode massgebend sein.

Chancen

Die Aktienrechtsrevision eröffnet diverse neue Optionen hinsichtlich der Kapitalstruktur eines Unternehmens. Insbesondere international tätige und finanzierte Unternehmen können durch eine Buchführung in Fremdwährung ihre Wechselkursrisiken über ihr Tagesgeschäft abfedern (sog. natural hedge) und damit von den neuen Möglichkeiten profitieren.