Erbschafts- und Schenkungssteuer: Wo steht Bern im kantonalen Vergleich?

18.08.2022 Transaktionen

Ein Beitrag von

Einführung

Erbschafts- und Schenkungssteuern unterliegen der kantonalen Hoheit. Der Bund hat keine Kompetenz, Erbschafts- oder Schenkungssteuern zu erheben. Viele Kantone haben die ihnen dadurch entstandenen Möglichkeiten genutzt, um sich attraktiv aufzustellen. Anderen ist dies bis heute nicht gelungen.

Kanton Bern – die Grundlagen

Im Kanton BE sind Erbschaften und Schenkungen grundsätzlich steuerpflichtig. Ausgenommen von der Besteuerung sind Zuwendungen an Nachkommen und Ehegatten sowie eingetragene Partner. Es gilt ein Freibetrag von CHF 12'000. Steuerpflichtig ist der Empfänger am letzten Wohnsitz des Schenkers oder Erblassers.

Kantonale Unterschiede

Beinahe alle Kantone sehen keine Besteuerung von Erbschaften und Schenkungen an Ehegatten, eingetragene Partner und Nachkommen vor. Davon ausgenommen sind die Kantone AI, NE und VD, welche Erbschaften und Schenkungen an Nachkommen besteuern. Der Kanton LU kennt keine Schenkungssteuer, besteuert aber Erbschaften an Nachkommen.

Die Kantone OW und SZ kennen weder Erbschafts- noch Schenkungssteuer. Die restlichen Kantone besteuern sowohl Schenkungen, wie auch Erbschaften, allerdings mit unterschiedlichen Freibeträgen und in unterschiedlicher Höhe. Einige Kantone (GR, NW, UR, ZG, LU) nehmen die Besteuerung von Erbschaften und Schenkungen an nicht verheiratete Lebenspartner aus. Andere Kantone besteuern die Zuwendungen an Lebenspartner tiefer (bspw. AG, AR, BS, BL, BE, FR, GL, JU, NE).

Die Freibeträge bewegen sich zwischen CHF 0 und CHF 300'000. Bei der Höhe der Besteuerung wird zwischen Verwandten und "anderen Personen" unterschieden, wobei die Nähe des Verwandtschaftsgrades auch Einfluss auf den Steuersatz hat. Damit ergibt sich eine Besteuerung zwischen 1% bis max. 49.5%.

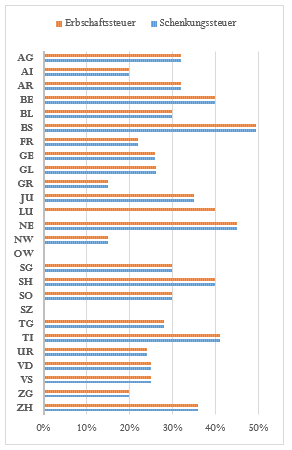

Insbesondere für "andere Personen" bestehen enorme kantonale Unterschiede bei Erbschafts- und Schenkungssteuern (bei progressiven Steuertarifen ist das Maximum angegeben):

Fazit

Nachdem der Kanton Bern, im Gegensatz zu fast allen anderen Kantonen, bereits im Zusammenhang mit der Abschaffung der Holding- und Domizilgesellschaften kaum Kompensationsmassnahmen beschlossen hat, liegt er nun auch bei den Erbschafts- und Schenkungssteuern im untersten Viertel, was die Attraktivität anbetrifft.