Steuern rund um meine Liegenschaft

16.03.2023 Publikationen

Ein Beitrag von

Einführung

Der Traum vom Eigenheim oder Ferienchalet in den Bergen rückt in greifbare Nähe. Was muss ich steuerlich bedenken?

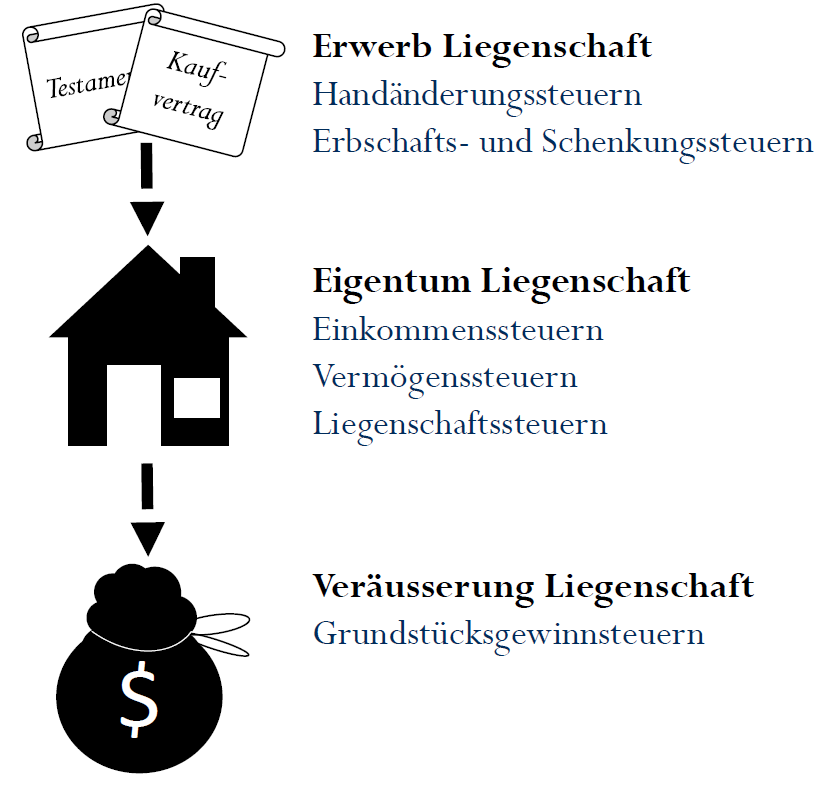

Erwerb der Liegenschaft

Wechselt eine Liegenschaft den Eigentümer, können kantonale Handänderungssteuern anfallen. Die Mehrheit der Kantone kennt diese Steuer – ausgenommen sind u.a. Schwyz, Zug oder Zürich. Als Bemessungsgrundlage dient der Verkaufspreis der Liegenschaft. Die Steuerlast trifft in der Regel den Erwerber.

Wird die Liegenschaft im Rahmen eines Erbgangs oder einer Schenkung übertragen, können Erbschafts- und Schenkungssteuern anfallen. Die Höhe dieser kantonal geregelten Steuern hängt vom amtlich festgelegten Liegenschaftswert ab. Diese Steuern sind ebenfalls vom Erwerber zu bezahlen.

In den meisten Kantonen sind unentgeltliche Liegenschaftsübertragungen von der Handänderungssteuer befreit.

Halten der Liegenschaft

Als Eigentümer einer Liegenschaft entrichten Sie sowohl auf Bundes- wie auch auf Kantonsebene Einkommens- und Vermögenssteuern.

Die Einkommenssteuer bemisst sich je nach Liegenschaftsnutzung unterschiedlich. Bewohnen Sie die Liegenschaft selbst, dient der Eigenmietwert als Bemessungsgrundlage. Vermieten Sie die Liegenschaft, ist die Steuerlast von Ihren Mietzinseinnahmen abhängig. Die Liegenschaftskosten (Hypothekarzinsen, Unterhaltskosten etc.) können sowohl vom Eigenmietwert wie auch von den Mietzinseinnahmen in Abzug gebracht werden.

Die Vermögenssteuer basiert auf dem amtlichen Wert der Liegenschaft. Dieser wird von den kantonalen Steuerbehörden festgelegt. Die auf der Liegenschaft lastenden Schulden, insbesondere Hypotheken, können Sie abziehen.

Einige Kantone kennen zudem die Liegenschaftssteuern. Anders als bei den Einkommens- und Vermögenssteuern werden die Liegenschaftssteuern auf dem gesamten Wert der Liegenschaft und ohne Berücksichtigung der darauf lastenden Schulden berechnet. Die Steuerhoheit für die Liegenschaftssteuer liegt in aller Regel bei den Gemeinden.

Veräusserung der Liegenschaft

Veräussern Sie Ihre Liegenschaft und erzielen Sie dabei einen Gewinn, wird dieser durch die Grundstücksgewinnsteuer erfasst. Vom erzielten Gewinn können Sie wertvermehrende Aufwendungen sowie einen Besitzesdauerabzug geltend machen. Im Kanton Bern beträgt dieser Besitzesdauerabzug 2% pro Jahr, maximal aber 70%.

Fazit

Der Erwerb, das Halten und die Veräusserung einer Liegenschaft sind somit steuerlich relevant. Häufig sind die sich stellenden Fragen deutlich komplexer, als hiervor dargestellt. Wie bei kaum einem anderen Aktivum ist eine sorgfältige Planung so wichtig, wie bei Liegenschaften.