Wenn Altbewährtes bleibt

20.04.2023 Publikationen

Ein Beitrag von

Einführung

Seit der Unternehmenssteuerreform II ist es bekannt, das Kapitaleinlageprinzip. Es hat sich in den letzten 10 Jahren bewährt und zur steuerlichen Attraktivität des Wirtschaftsstandortes Schweiz beigetragen.

Mit dem neuen Aktienrecht wurde in der Schweiz per 1.1.2023 das Instrument des Kapitalbandes eingeführt. Damit sind auch neue Bestimmungen zu dessen steuerlichen Behandlung erlassen worden. Die Eidgenössische Steuerverwaltung hat gestützt darauf Ende letzten Jahres ihr Kreisschreiben zum Kapitaleinlageprinzip angepasst.

Rekapitulation: das Kapitaleinlageprinzip

Das Kapitaleinlageprinzip ("KEP") besagt, dass Reserven aus Kapitaleinlagen ("KER") steuerfrei zurückbezahlt werden können. Als Reserven aus Kapitaleinlagen gelten Einlagen, Aufgelder oder Zuschüsse von Inhabern von Beteiligungsrechten (z.B. Aktionäre) an eine Kapitalgesellschaft.

Anstatt ihre Aktionäre mittels steuerbaren Dividenden am Gewinn zu beteiligen, können Unternehmen steuerfrei Agio-Rückzahlungen ausschütten.

Hintergrund dieser Steuerfreiheit ist die Vermeidung einer steuerlichen Doppelbelastung. Die Einlage von Kapital in eine Gesellschaft erfolgt aus versteuerten Mitteln. Wäre die Rückzahlung dieser Gelder steuerbar, käme es auf Stufe des Aktionärs erneut zu einer Besteuerung derselben Mittel.

Das ergänzte Kreisschreiben

Die ESTV hat am 23. Dezember 2022 das Kreisschreiben Nr. 29c ("KS 29c") publiziert. Das neue KS 29c berücksichtigt insbesondere die seit dem 1. Januar 2023 geltenden Bestimmungen zum Kapitalband und deren Auswirkungen auf das KEP.

Leisten Anteilsinhaber im Rahmen einer Kapitalerhöhung ein Agio, führt dies zur Bildung einer KER. Auch gemäss neuem KS 29c kann diese steuerfrei ausgeschüttet werden.

Aufgrund der Nettobetrachtung wird die KER neu jedoch erst bei Ablauf der Gültigkeitsdauer des Kapitalbandes (d.h. nach max. 5 Jahre) durch die ESTV bestätigt. Entsprechend wird die im Rahmen eines Kapitalbandes geschaffene KER mit den Ausschüttungen von KER oder mit Kapitalherabsetzungen verrechnet. Dies soll verhindern, dass börsenkotierte Unternehmen eigene Aktien zwecks Kapitalherabsetzung zurückkaufen und mit anschliessender Kapitalerhöhung steuerfreie KER schaffen können.

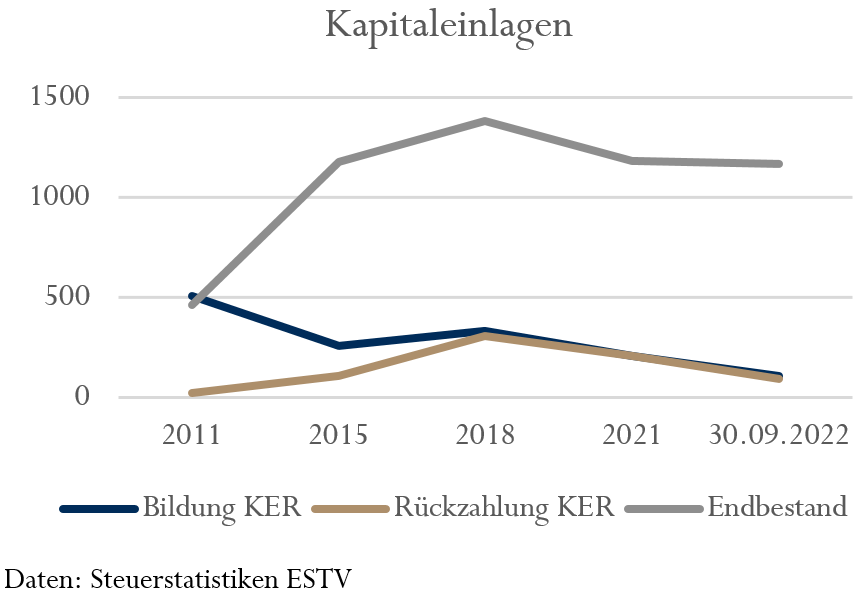

Kapitaleinlagen in Zahlen

Ein Blick auf die vergangenen Jahre zeigt, dass die Kapitaleinlagen und -rückführungen ziemlich stabil blieben.

Augenfällig ist hingegen der zunächst steigende und dann stagnierende Endbestand der Kapitaleinlagen. Dies ist auf die Ausschüttungspraxis der Gesellschaften zurückzuführen. Während steuerfreie Ausschüttungen aus KER nach 2018 abgenommen haben, stiegen Ausschüttungen in Form von steuerbaren Dividenden.

Fazit

Kapitalerhöhungen und Kapitalherabsetzungen innerhalb des Kapitalbandes sind zu verrechnen. Diese Nettobetrachtung verhindert die Umgehung einer Verrechnungssteuerbelastung. Die Bildung von KER bleibt vom Grundsatz her aber nach wie vor melde- und bewilligungspflichtig.