Höhere Handänderungssteuern dank schlüsselfertigen Bauten

25.04.2024 Publikationen

Ein Beitrag von

Einführung

Wie weit sind Sie mit der Planung des Bauprojekts auf Ihrem unbebauten Grundstück? Die Antwort auf diese Frage wirkt sich direkt auf die Höhe der Handänderungssteuer aus. Durch die Gesetzesänderung im Mai 2022 ist nun immerhin geklärt, ab wann es sich bereits um eine schlüsselfertige Baute handelt.

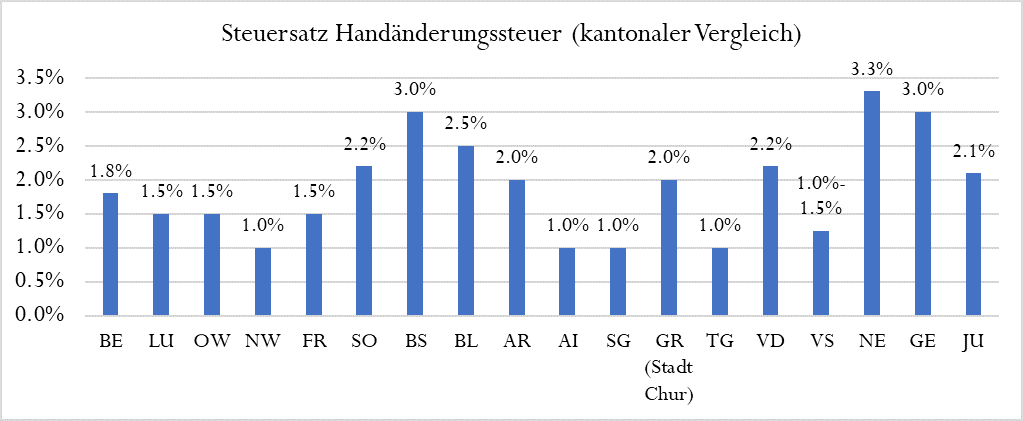

Handänderungssteuer

Es steht den Kantonen frei, auf Grundstückübertragungen Handänderungssteuern zu erheben. Die meisten Kantone machen davon Gebrauch. Die Kantone ZH, AG, TI, UR, GL, ZG, SH und SZ verzichten darauf. Die Höhe der Handänderungssteuern variiert von 1.0% bis 3.3% (vgl. Grafik unten).

Voraussetzung für die Handänderungssteuer ist die zivilrechtliche Übertragung eines Grundstückes auf einen anderen Eigentümer. Neben einem klassischen Verkauf fallen bspw. auch die Übertragung eines Kaufrechts oder die Errichtung eines Baurechts darunter.

Die Handänderungssteuer ist durch die Käuferin des Grundstückes zu bezahlen. Als Bemessungsgrundlage für die Handänderungssteuer dient dabei grundsätzlich die Gegenleistung für den Grundstückerwerb. Wer also ein unbebautes Grundstück ohne Bauprojekt kauft, zahlt Handänderungssteuern lediglich auf dem Kaufpreis für das Bauland. Wird ein unbebautes Grundstück mit Bauprojekt (sog. schlüsselfertige Baute) gekauft, wird die Handänderungssteuer auf dem Kaufpreis für das Bauland und den Baukosten berechnet.

Dies führte in der Vergangenheit dazu, dass die Käufer von Grundstücken sich auf den Standpunkt stellten, dass noch keine Werkverträge für die Erstellung von Bauten abgeschlossen wurden, während die Behörden bereits im Vorhandensein eines Vorprojekts eine schlüsselfertige Baute erblickten.

Schlüsselfertige Baute

Um Rechtssicherheit zu schaffen, wurde der Begriff der schlüsselfertigen Baute im bernischen Handänderungssteuergesetz nun definiert. Eine solche liegt vor, wenn beim Abschluss des Kaufvertrags über das Bauland bereits eine vertragliche Bindung zwischen dem Verkäufer und der Käuferin hinsichtlich eines aktuellen oder künftigen Werkvertrags besteht. Kauf- und Werkvertrag müssen also so voneinander abhängig sein, dass es ohne den einen nicht zum Abschluss des anderen Vertrages gekommen wäre. Letztlich richtet sich der Vertragswille der Käuferin somit auf den Erwerb einer schlüsselfertigen Baute.

Fazit

Bei einem Grundstückskauf ist als Käufer stets an die Handänderungssteuer zu denken. Insbesondere wenn das Grundstück noch nicht überbaut ist. Denn eine Qualifikation als schlüsselfertige Baute kann schnell zu einer Vervielfachung der Handänderungssteuer führen.